Polski Ład nie oszczędził również obszaru związanego z kadrami, płacami i HR. W dzisiejszym materiale przedstawiliśmy najważniejsze zmiany w tej materii. Poznaj wpływ Polskiego Ładu na wynagrodzenia i podatki!

Wpływ Polskiego Ładu na sposób wyliczania wynagrodzeń Polaków

Polski Ład wprowadził mnóstwo zmian. Jednak z całą pewnością najgłośniejszym echem odbiły się te związane z obszarem płac. Ustawodawca zapowiadał, że skorzysta na nich znaczna część Polaków. W praktyce okazało się jednak, że jest odwrotnie – większość z nas straciła część wynagrodzenia netto.

Temat ten wciąż budzi wiele emocji, a w odpowiedzi na krytykę z różnych stron ustawodawca zapowiada kolejne poprawki. Dlatego koniecznie trzeba uważnie śledzić to zagadnienie. Aczkolwiek na dziś najważniejsze zmiany w obszarze kadry, płace i HR to:

Podwyższenie kwoty wolnej od podatku

Do tej pory kwota wolna od podatku wynosiła 8 tys. zł w skali roku. Od 1 stycznia 2022 wzrosła do 30 tys. zł. Zmieniła się również kwota zmniejszająca podatek, w przypadku dochodów przekraczających powyższą kwotę. Od początku roku kwota ta wynosi 5100 zł rocznie i ma stały charakter (wcześniej degresywny). Dodatkowo podczas wyliczania zaliczek na podatek dochodowy można odliczyć od podatku 425 zł (1/12 kwoty obniżającej podatek) miesięcznie.

Podwyższenie progu wejścia w drugą skalę podatkową

Do końca 2021 roku próg wejścia w drugą skalę podatkową (32 proc.) wynosił 85 528 zł. Po zmianach wprowadzonych przez Polski Ład próg wejścia w drugą skalę podatkową wzrósł do 120 tys. zł. Zobaczmy, jak to w praktyce wygląda dla wszystkich przedsiębiorców opodatkowanych stawką progresywną, pracowników, managerów na kontraktach, zleceniobiorców oraz emerytów.

Jeśli zarabiasz rocznie do 120 tys. zł, to podatek dla Ciebie wynosi: 17 proc. minus kwota zmniejszająca 5 100 zł. Jeśli zaś przekraczasz kwotę 120 tys. zł, wówczas jesteś objęty następującą stawką podatkową: 15 300 zł plus 32 proc. nadwyżki ponad 120 tys. zł.

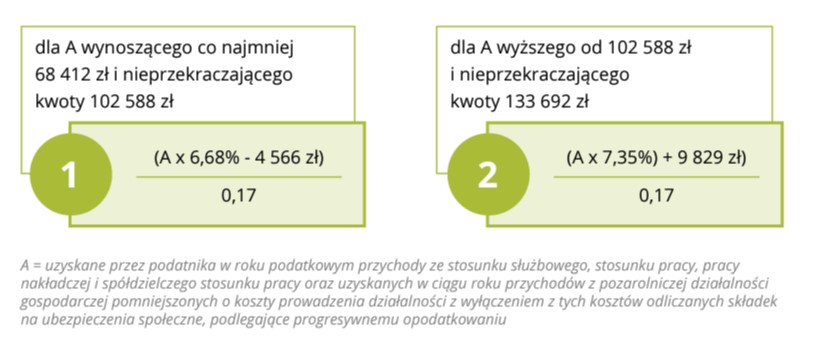

Ulga na klasę średnią

Polski Ład wprowadził też tzw. ulgę na klasę średnią. Teoretycznie stanowi ona swego rodzaju rekompensatę braku możliwości odliczania składki zdrowotnej od podatku dochodowego. Nie obejmuje ona jednak osób zatrudnionych na umowę zlecenie.

Z ulgi mogą skorzystać osoby, których przychody mieszczą się w widełkach 68 412 – 133 692 zł w skali roku. Wzór obliczenia ulgi wygląda następująco:

Przedstawione w dzisiejszym artykule zmiany budzą wiele kontrowersji oraz emocji w społeczeństwie. Ustawodawca już rozpoczął wprowadzanie korekt do zapisów Polskiego Ładu w tym obszarze. Zapewne czeka na nas jeszcze wiele zmian, aż zobaczymy ostateczną wersję przepisów.

Dlatego polecamy regularnie trzymać rękę na pulsie w tym temacie. Jednocześnie przypominamy, że wszyscy użytkownicy systemu ERP enova365 mają zapewnione aktualizacje, również te odnoszące się do przepisów prawa, w czasie rzeczywistym.

Mogą Cię również zainteresować inne tematy dotyczące zmian w prawie, które ostatnio omawialiśmy na naszych łamach: